老虎证券基金超市:疫情当下,重仓全球金融业的基金还能上车吗?

最近,知名美港股券商老虎证券宣布正式进军财富管理,推出全新理财功能“基金超市(Fund Mall)”。该功能旨在为投资者提供一站式的全球基金投资服务,目前有近 100 只全球知名公募基金产品上线,品类涵盖货币基金、债券基金、股票基金,以满足不同投资者的多样化资产配置需求。

由于基金投资覆盖面不同、品类多种,为了帮助大家更好投资,我们本次带大家重点分析最近因受疫情影响而站在“风口浪尖”的金融行业以及标的覆盖金融板块的基金。

从大环境来看,今年突如其来的疫情以及随之而来的封锁措施无疑为金融市场带来了诸多不确定性。由疫情引起的市场恐慌让全球很多行业受到影响,政府的“居家令”对实体经济造成冲击。许多企业面临经营问题,许多人失去了经济来源,从而导致还不上银行贷款。也因此,一些投资者会对银行不良贷款率方面有所顾虑。那么,实际情况又是怎样呢?

通常来讲银行每年都会对可能损失的贷款进行预测,国信证券经济研究所根据彭博的数据整理出了下表,其中显示今年美国四大行一季度的计提贷款损失准备比去年同期至少高出3- 4 倍。

数据来源:彭博、国信证券, 2019 年第一季度及全年与 2020 年第一季度比较

然而,如果你以为区区疫情就能打倒华尔街之狼们,你就太天真了。即便银行计提贷款损失大幅上升,金融机构的整体系统风险比起 2008 年金融危机时还是好了不少。原因如下:

银行盈利结构明显好于 2008 年金融危机之前

截至去年底,全球金融服务行业的净资产回报率(ROE)略低于 2008 年金融危机前华尔街疯狂衍生品投机的水平,但净利润率已经与当年相仿,且权益乘数大幅降低,意味着金融行业的杠杆水平远低于 2008 年金融危机前的水平。

数据来源:彭博,数据时间:2004-2019

2008 年金融危机后,银行受到强力监管,资本结构已变得更加健康。根据美联储 2020 年 5 月金融稳定报告(下图), 2019 年,无论是美国的全球系统性重要银行(G-SIBs,包括美国四大行等)还是中小银行(Other BHCs)的权益资产比均上升到了历史高位,达到12%左右,而总资产大于1, 000 亿美元的大型银行(Large non-G-SIBs)的权益资产比虽有回落,但仍然显著高于 2008 年金融危机之前。

数据来源:美联储 2020 年 5 月金融稳定报告,数据时间:2001-2019

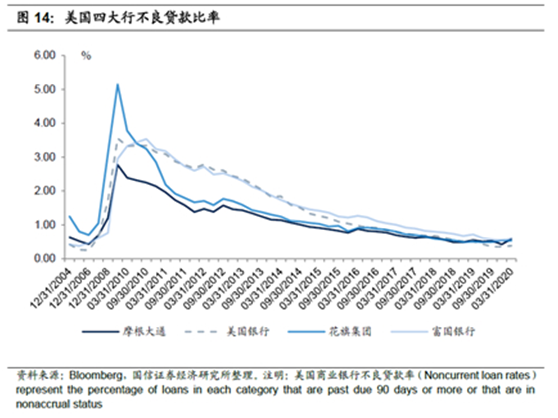

不良贷款率并不高

美国四大行和商业银行的不良贷款率仍处于历史的低位, 2020 年一季度末摩根大通、美国银行、和富国银行不良贷款率分别为0.59%、0.38%和0.60%,较 2020 年年初分别提升了16bps、3bps和5bps, 2020 年一季度花旗集团不良贷款率为0.53%,较 2020 年年初下降了1bp,四大行不良贷款率在 2019 年末及 2020 年一季度末均处于历史较低水平,而美国商业银行的不良贷款率在去年底同样处在历史低位(见以下二图)。

数据来源:彭博,国信证券,数据时间:2004.12.31-2020.03.31

数据来源:美联储,国信证券,数据时间: 1998 年第一季度至 2019 年第三季度

PB估值处于历史低位

在金融业估值中,P/B是比P/E更稳定的估值指标。因为金融机构业务波动性大,单个周期的盈利不一定能反映其长期盈利能力,而金融机构的总资产则是更稳定的指标。最近十年,MSCI世界金融行业指数经过 3 月份的暴跌之后,P/B约为0.9,估值处于历史的低位,已接近 2008 年金融危机底部的估值水平,但银行的风险承受力和不良贷款率目前却比 2008 年的情况要好不少。

数据来源:彭博,数据时间:2005.01-2020.05

4. 负利率危机解除

今年 3 月 23 日全球市场见底后,金融服务行业指数的反弹相对于其他行业来说相对较少,主要原因是市场对负利率的预期加剧。摩根大通报告指出,负利率、哪怕是小范围的负利率,都会进一步侵蚀银行收入的核心部分